宝马中国总裁刘智

◆ 满意度平均分为70.8分

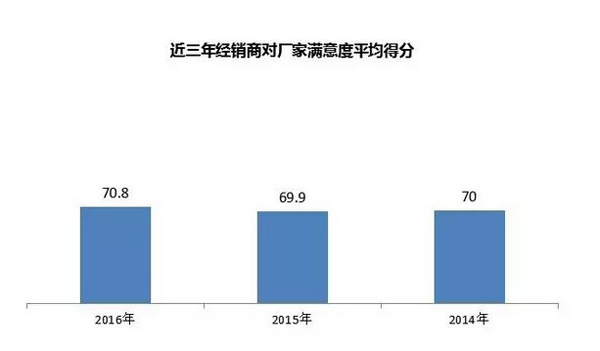

2016年经销商对厂家满意度平均得分70.8分,相较去年的69.9分,整体满意度并没有经销商期待的实现较大提升。

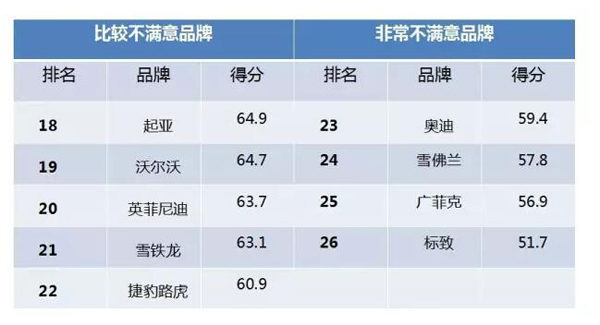

最不满意品牌:东风标致

整体排名来看,80分以上5家,60分以下4家。其中,哈弗品牌满意度最高,得分83.2,东风标致品牌满意度垫底,得分51.7。

在7个经销商满意的品牌中,有4个自主品牌,2个合资品牌,1个外资品牌。

非常不满意:东风标致、广菲克、上汽通用雪佛兰、奥迪

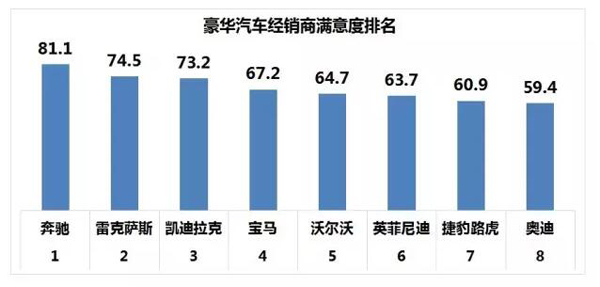

在8个豪华汽车品牌经销商满意度排名中,奔驰满意度最高,得分81.1分;最近引发行业高度关注的奥迪满意度最低,得分59.4分。

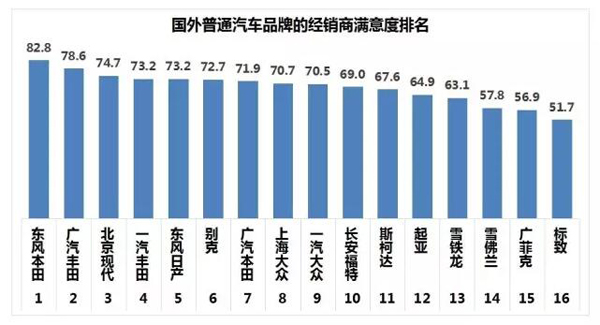

在16个国外普通汽车品牌排名中,东风本田满意度最高,得分82.8分,且日系合资品牌排名均在前列;东风标致满意度最低,得分51.7分。

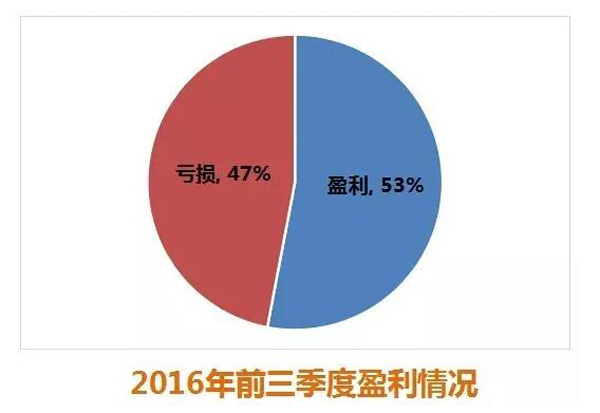

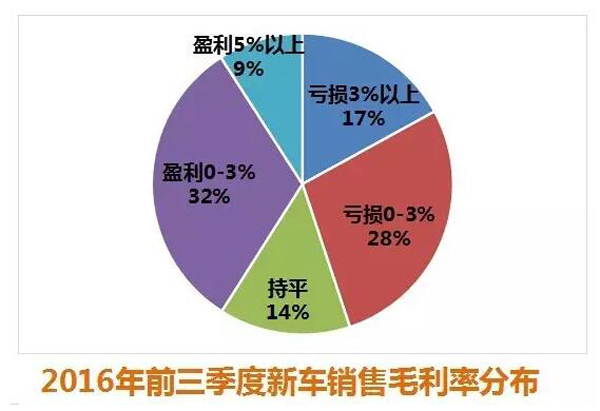

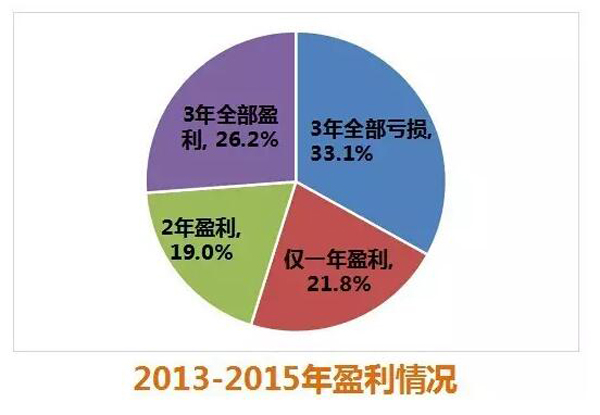

2016年前三季度只有53%的经销商盈利。新车销售毛利率方面,盈利5%以上的占9%,盈利0~3%的占32%,持平占14%,亏损0~3%的占28%,亏损3%以上的占17%。纵观2013~2015年盈利情况,3年全部亏损的占33.1%,3年全部盈利的占26.2%。

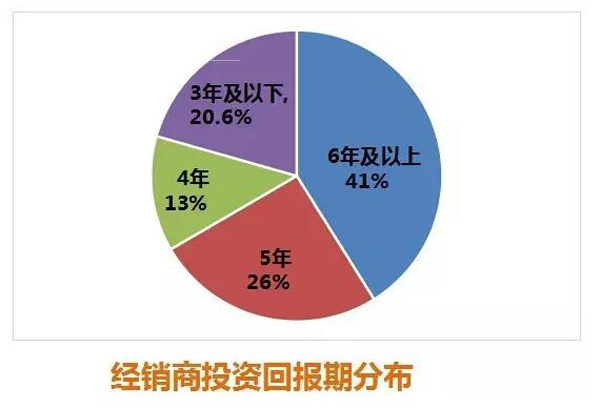

经销商投资回报期6年及以上的占41%,5年和4年分别占26%和13%,3年及以下的仅占20.6%。

◆ 自主品牌利润主要源自新车销售

销售对豪华品牌利润贡献率为负

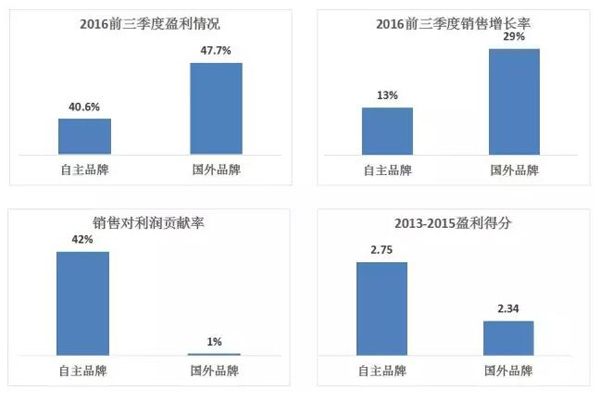

从品牌的盈利来看,今年前三季度盈利情况,自主品牌占40.6%,豪华品牌占51.5%。今年销售对利润贡献率,自主品牌达42%,豪华品牌达-15%。近三年盈利得分(4分满分),自主品牌达2.75,豪华品牌达2.24。

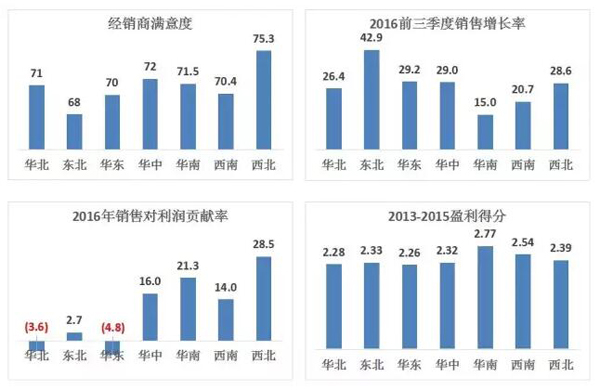

七大地区中,西北经销商满意度最高达75.3分,华北、华东今年销售对利润贡献率分别为-3.6%和-4.8%,今年前三季度销售增长率东北最高为42.9%。

按城市统计,二线城市经销商满意度最高达71.4分,但今年销售对利润贡献率却为-2.6%,三线城市今年前三季度销售增长率最高为35%。

主要表现为:

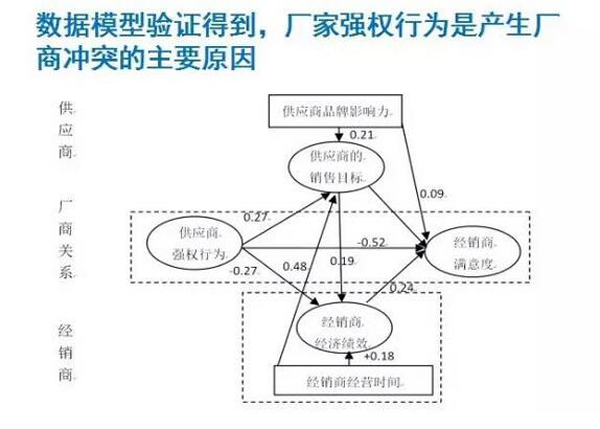

1. 供应商高压式的商务政策体系,在新车批售、零售、零部件销售和二手车置换等方面的全面考核,制定的目标明显高于市场的需求量。

2. 在与供应商的合作中,处于完全不平等的地位,经销商没有定价权、没有谈判权、没有自主权。

3. 很多厂家考核标准过于严格。

4. 厂家内部管理不透明,内部管理人员利用定向采购等方式侵害经销商利益。

5. 某些品牌经销商对供应商产品竞争力不足,新车推出速度较慢意见较为突出。

6. 缺乏与经销商的沟通,不会根据市场的变换及时调整商务政策。

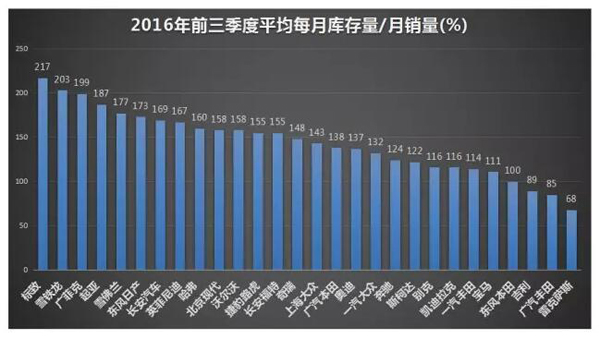

◆ 压库严重程度与经销商不满意排名呈正相关

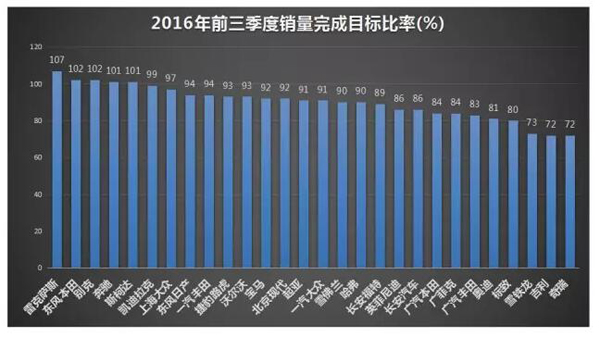

今年前三季度销量完成目标比率最高的品牌为雷克萨斯,达107%,最低为奇瑞与吉利,达72%。

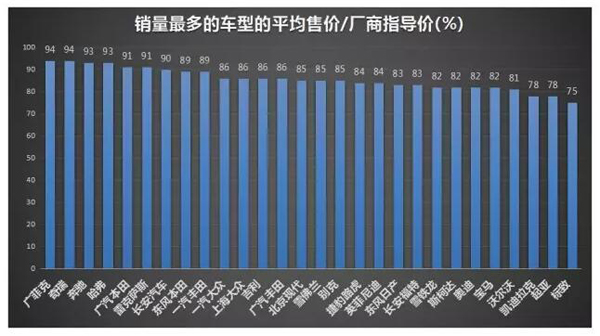

销量最多的车型的平均售价/厂商指导价最高的品牌为广菲克和奇瑞,达94%,最低的品牌为标致,达75%。

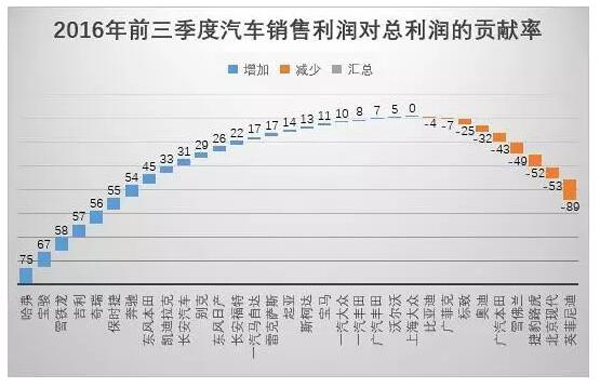

经销商销售利润仅占总利润的5%,考虑到目前行业利润,可以认为行业中销售基本几乎不产生利润。今年前三季度经销商销售利润对总利润贡献率最高的前5名中,除雪铁龙外,均为自主品牌,从高到低依次为哈弗、宝骏、吉利和奇瑞。而贡献率最低的品牌为英菲尼迪,为-89%。

目前,部分厂商开始在策略上进行调整,出现好的趋势,但仍需在根本战略上进行积极调整。

全国工商联汽车经销商商会秘书处相关人士建议,供应商尽量消除威胁、强迫态度和行为,更多用建议、请求和沟通方式来与供应商合作,在商务政策、网络建设、销售管理、售后与二手车等方面进行调整和协调,减少对非盈利性项目的过多、过细的检查和考核,在业务流程、主要管理标准上定好规则,同时给经销商留有空间,允许经销商开展多样化经营方式的探索。同时,建议政府部门、法律部门为预防层出不穷的厂商冲突事件做好顶层设计。