相比之下,9月的二手车市场则创下单月销量新高,交易量达到131.18万辆,同比增长7.47%,环比增长9.44%。中国汽车流通协会副秘书长罗磊表示,“如果今年剩下的三个月,能够保持持续升高的趋势,二手车全年销量规模仍将有望达到1500万辆。”

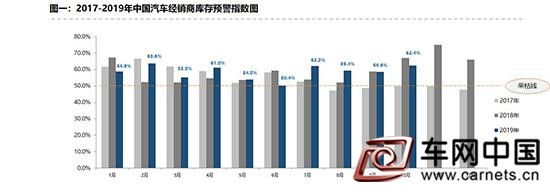

上周五(11月1日),中国汽车流通协会发布数据显示,10月汽车经销商库存预警指数为62.4%,环比上升3.8个百分点,同比下降4.5个百分点,库存预警指数位于警戒线之上。“10月车市压力依然较大,竞争环境进一步恶化”。

流通协会方面表示,9月各地车展及季度末经销商冲量等营销活动透支了一部分市场需求;加之,“十一”国庆节期间消费者外出游玩,经销商集客量有所下滑。同时,北方地区进入农忙时节,农村消费者到店量下降,且今年部分地区粮食欠收,农村消费者购车需求被抑制。另外,11月一些地区将举办大型车展,厂家与经销商促销力度加大,导致消费者持观望态度。

从区域指数看,10月全国总指数为62.4%,北区指数为64.1%,东区指数为62.2%,南区指数为65.3%,西区指数为59.4%。分品牌类型指数上,10月进口&豪华品牌指数、合资品牌指数较上月上升,自主品牌指数较上月下降。

流通协会方面认为,10月市场表现与9月相比略有下滑,并没有达到经销商期待,市场压力依旧很大,“金九不金,银十难银”。而11月临近年底,厂家和经销商为完成全年任务势必将加大促销力度,预计11月销量会略好于10月。

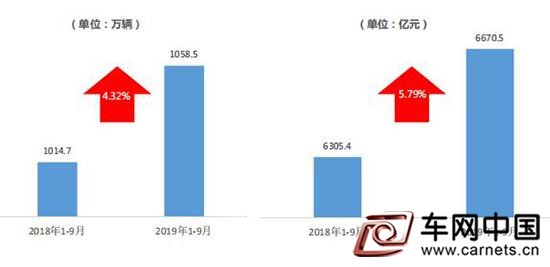

与此同时,流通协会方面预计,由于今年的新车市场仍呈现下行趋势,二手车市场增速明显放缓,行业或将进入调整期。数据显示,1-9月,全国二手车累计交易量为1058.5万辆,同比增长4.32%;累计交易金额为6670.5亿元,同比增长5.79%。

其中,基本型乘用车共交易610.3万辆,同比增长1.5%;SUV 交易98.49万辆,同比增长16.55%;MPV交易 68.44万辆,同比增长17.8%;交叉型乘用车25.74万辆,同比增长9.29%。商用车方面,客车1-9月累计交易量为104.82万辆,同比下降3.18%;载货车101.15万辆,同比增长12.72%。载货车、SUV与MPV车型增速明显,同比增长超过10%。

排放情况上,国四排放车型占据主要位置,平均占比51.04%;同时国五车型比例有所提升,从1月的24%升至9月的29.7%,1-9月平均占比27.53%。国三、国二排放标准车辆平均占比分别为15.54%和5.78%。国一排放的车辆占比仅为0.11%。

从城市分布来看,不同于五、六线城市新车销量的较大下滑,1-9月五线城市二手车销量占比较去年增长1.08%,占比达到10.48%;四线以上城市二手车销量则呈现下滑状态。

价格区间上,1-9月3万元以下二手车销量同比减少近12%,占比为25.97%;相比之下,15-30万元车型增长明显,从去年同期的7.9%提升到12.38%。30万元以上车型从2.58%提升到4.47%。得益于这两个区间车型的价格提升,1-9月二手车平均价位达到6.3万元,比去年略有增长。

.jpg)

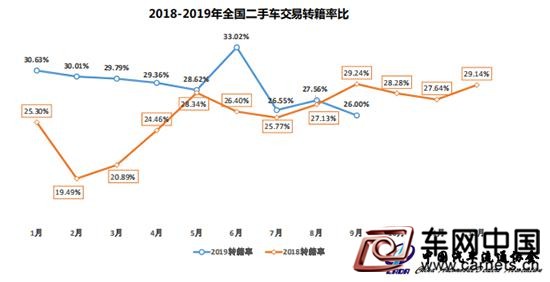

近年来,伴随全国解除二手车限迁政策的逐步推进,极大促进了二手车的流通,有效盘活市场资产。从月度转籍比例的走势来看,2019年的转籍比例明显高于历史同期,跨区域流通出现了非常明显的增长。