第一章:智能网联共筑无人驾驶

第二章:自动驾驶解决方案围绕三个技术层面

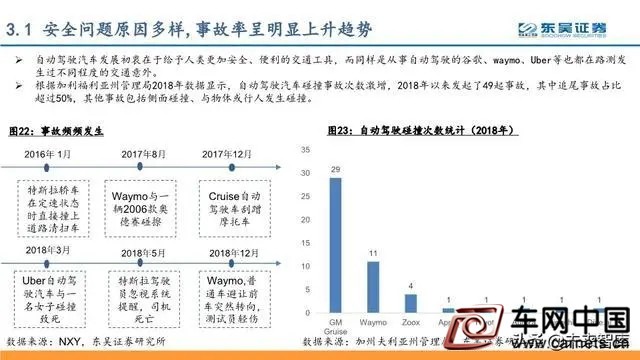

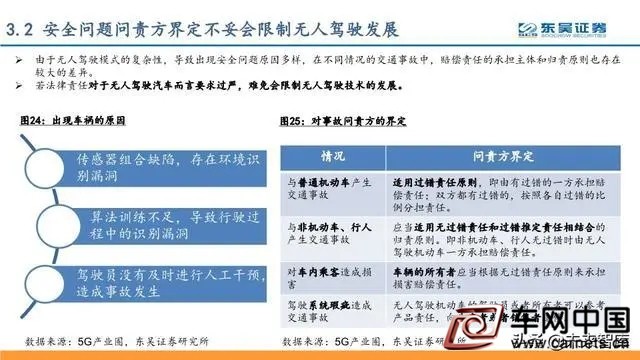

第三章:产业发展的关键问题

第四章:支撑技术助推无人驾驶

第五章:渗透率稳步提高,市场空间值得期待

第六章:建议关注的标的

第七章:风险提示

报告摘要:

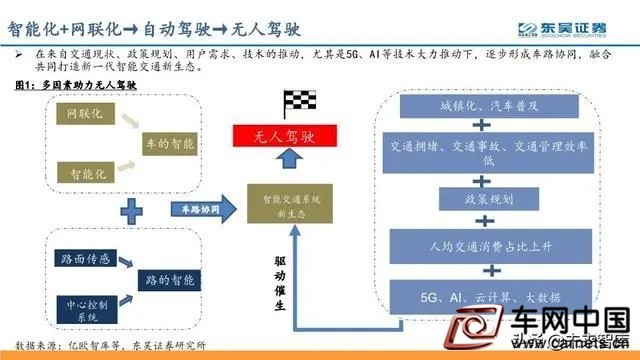

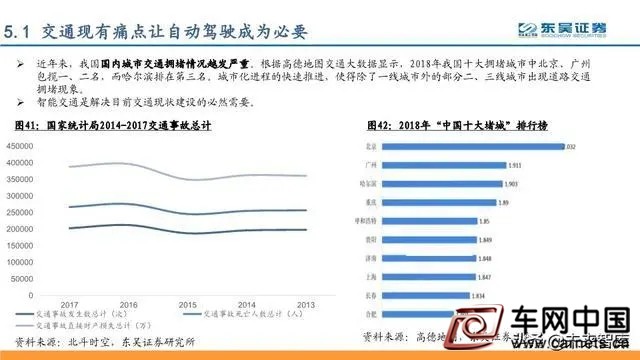

在来自交通现状、政策规划、用户需求、技术的推动,尤其是5G、AI等技术大力推动下,逐步形成车路协同,融合 共同打造新一代智能交通新生态。

无人驾驶领域的多元化的趋势:传统车企、造车新势力、科技公司、共享出行都在争夺这诱人的市场,核心玩家分三大阵营: 第一阵营是传统车企和造车新势力,国际上通用、丰田等汽车厂商,国内有上汽为首的七家本土品牌,同时还产生了特斯拉、小 鹏汽车等造车新势力,第二阵营是BAT为首的科技公司,第三阵营是共享出行。车企、计算平台、出行服务商是产业链中的核心玩家 。

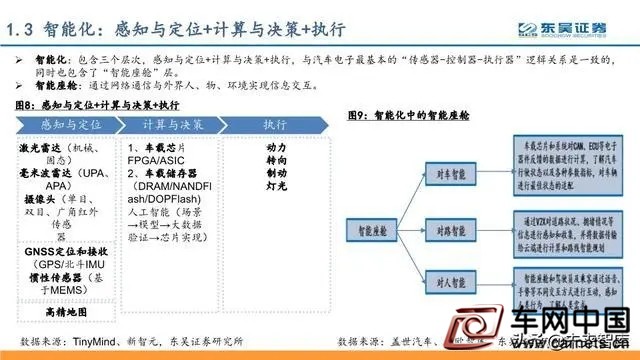

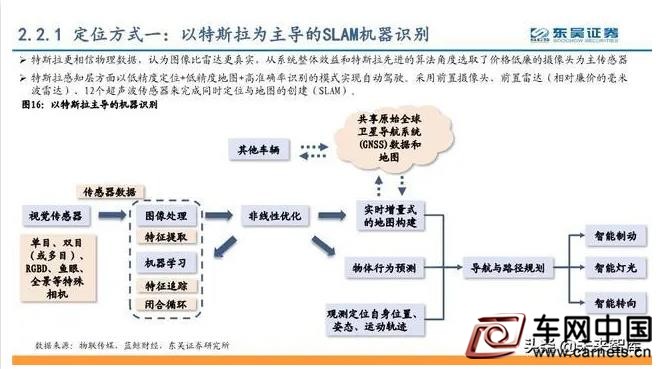

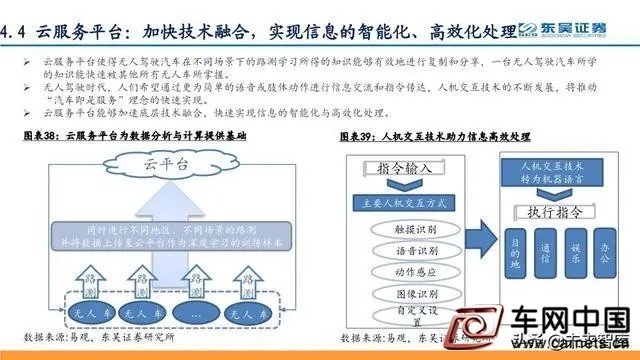

智能化:感知与定位+计算与决策+执行

智能化:包含三个层次,感知与定位+计算与决策+执行,与汽车电子最基本的“传感器-控制器-执行器”逻辑关系是一致的, 同时也包含了“智能座舱”层。

智能座舱:通过网络通信与外界人、物、环境实现信息交互。

网联化:V2X实现车辆“云-管-端”三层次全面互联

网联化:即“通信与网络技术”,实现V2X(Vehicle to Everything)的车联网。

“云”云端指综合平台,“管”主要指网络,针对于车内,逐步从CAN总线过渡到以太网;针对于车外,目前分为非蜂窝的DSRC和蜂窝C-V2X两种通信标准。“端”,包含了车载OBU,主要是Tbox,还包含了路测单元RSU,以及手机APP。

无人驾驶核心玩家多元化

无人驾驶领域的多元化的趋势:传统车企、造车新势力、科技公司、共享出行都在争夺这诱人的市场,核心玩家分三大阵营:第 一阵营是传统车企和造车新势力,国际上通用、丰田等汽车厂商,国内有上汽为首的七家本土品牌,同时还产生了特斯拉、小鹏 汽车等造车新势力,第二阵营是BAT为首的科技公司,第三阵营是共享出行。

NR从十个维度对自动驾驶公司进行综合评价,维度包括技术、产能、产品质量等十个维度,横坐标为策略能力(strategy),竖 坐标为执行能力(Execution),将主流公司按等级分为四档。

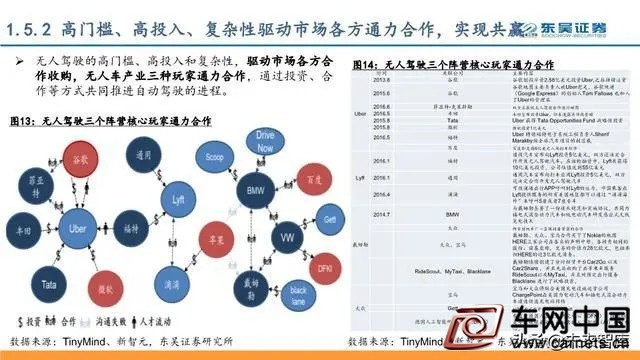

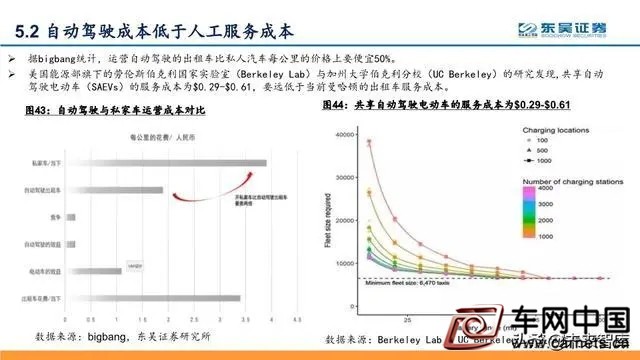

高门槛、高投入、复杂性驱动市场各方通力合作,实现共赢

无人驾驶的高门槛、高投入和复杂性,驱动市场各方合 作收购,无人车产业三种玩家通力合作,通过投资、合 作等方式共同推进自动驾驶的进程。

报告内容: